期权是交易双方关于未来买卖权利达成的合约。就股票期权来说,期权的买方(权利方)通过向卖方(义务方)支付一定的费用(权利金),获得一种权利,即有权在约定的时间以约定的价格向期权卖方买入或卖出约定数量的特定股票或ETF 。当然,买方(权利方)也可以选择放弃行使权利。如果买方决定行使权利,卖方就有义务配合。

考场失意

周六的早晨,进才美美地睡了个懒觉。在身心得到充分放松的心满意足中,他躺在沙发上畅想这一段时间以来与白果的亲密接触。在给白果”传道、授业、解惑”的过程中,进才也日益觉得期权越来越有意思,原本零散、晦涩的期权基础知识,在给白果讲解的时候竟然逐渐融会贯通,再加上时不时的实务操作,进才有种自诩为期权大师的冲动。突然,进才闪过一个念头,蹭地从沙发上坐起来。他意识到一个问题:”老是给白果‘说’期权,说了太多的理论、公式、知识点,都是纸上谈兵,还应该叫白果参与一些期权的模拟交易,才能多一些感性认识,加深理解啊。”想到这里,进才马上拿起电话,为自己找到了一个给白果打电话的理由而得意。

电话那端的白果也显然很开心。”期权模拟交易?好啊,好啊,哪里可以做模拟交易啊?”

“交易所网站上就提供了模拟交易的。”

“进才,那你今天有空吗,一起吃午饭,教我做模拟交易?”

“哈哈!”进才心中大喜,求之不得呢。”好啊,我正好也空着。”周六的约会开始啦!

来到滨江大道的意式餐厅,他们打开电脑,登上交易所网站的模拟交易页面。虽然上次用进才的账户看过实战交易了,但是这回模拟交易,白果可以自己动手了。”这是行权价,这是到期日,这表示当前买价,这表示

当前卖价。咦?”白果眉头一锁,”这个询价是什么意思啊?”

进才一看,拍了一下自己脑袋:呵呵,这个我还真没有跟你讲过呢。这是在一个合约没有人买卖、没有出价而你想买卖这个合约的时候,你就可以通过这个指令,向做市商进行询价,然后做市商就给你报价。'’

“做市商?期权交易不是像股票交易一样,采用竞价交易的吗?为什么要询价?为什么要报价?”白果毕竟对股票交易还是比较熟悉的,知道股票是通过集合竞价和连续竞价达成交易的,于是一连串的问题追问出来。

“慢慢来,—个一个问题来。”进才不紧不慢地说,”期权交易一方面和股票交易一样,通过竞价的方式达成交易,你懂的,买卖双方的委托直接决定成交价格。另外一方面呢,期权交易也采用做市商报价。也就是说,期权交易实行的是混合交易制度。”

白果若有所思:”期权还真是一个复杂的金融产品啊。”

“是啊丨你看,”进才指着模拟交易的页面,”这一个期权品种就有4个不同的到期日,每个到期日的期权又分为认购期权、认沽期权,同一个到期曰的认购期权或者认沽期权里又有至少一个平值合约、两个实值合约和两个虚值合约,所以啊,一个期权品种里面至少包括了40个期权合约,如果加上合约标的股票价格变动后加挂的合约,合约就多了去了。”

“还真是啊,原来一个期权品种有这么多合约。真够让人晕的。”

“这么多的合约,不可能每个合约都交易活跃吧。一般情况下呢,是平值、轻度实值和轻度虚值的合约交易活跃,距离平值越远的合约越不活跃,深度实值、虚值的合约通常更缺乏流动性。”

“哦,我知道了。”白果的小聪明又来了,”如果我想交易这些不活跃的合约时,就需要有做市商来帮忙了。我提出询价要求,他们就给我报价。如果我觉得价格合理愿意达成交易,他们就必须要和我成交,是这样吗?”“对的,用法律语言来说,你提出询价是要约邀请,他给你报价是要约,你同意了他的要约,你们之间的合同就形成了。”

“看来期权市场上,做市商还真是很必要的啊,”白果问道,”我还是第一次听说我们的证券市场上有这么一个群体呢。”

“其实,做市商在国外证券市场上的发展已经有几十年了,它起源于

美国纳斯达克市场,而最早在期权产品上采用做市商制度的是美国最大的期权交易所芝加哥期权交易所。你一定听说过美林、高盛、摩根士丹利这些公司,他们都是非常有名的做市商……

进才对做市商的历史也如此了解,听得白果频频点头。这时,热腾腾、香喷喷的意大利匹萨上来了。进才把电脑挪到一边:”来吧,边吃边聊

白果举着刀叉,有点疑惑地说:”怎么感觉做市商有点像证券市场上的活雷锋啊!我需要的时候,他就给我报价、成交,来满足我的投资需求。他为什么要这样做呢?对他们来讲,他们有什么好处呢?”

“我的傻白果,他们当然是有利可图啦。”进才狠狠地咬了一大口匹萨,”你以为他们是活雷锋啊,他们通过提供持续报价或者回应报价,赚取期权买卖当中的价差,通常还享有我们享受不到的交易费用优惠。客观上,做市商的存在,确实为我们的期权市场提供了流动性和稳定性。”

“他们的报价还能提供稳定性啊?白果不解地问,”这从何说起?既然他们要赚取价差,一定是自己有利可图才报价吧,否则价格怎么会稳定呢?”

“他们的报价可不是随随便便想报多少就报多少的,交易所都是有要求的。交易所对做市商报价的最大买卖价差是有规定的。比如,限定了最大买卖价差为买价的10%,做市商的报价不能超过这个范围。做市商在规定的价差范围内报价,期权的价格是相对连续而稳定的。”

“哦,限定了价差,这个价差看起来很小啊,那做市商在规定的价差范围内想要盈利,感觉上也不容易啊!“白果盘算了一下。

“是的,通常情况下,价差是非常小的,每笔交易的利润很少,所以做市商必须做好持仓的风险管理,通过买入或者卖出期权标的股票或者其他期权合约来对冲风险,否则一笔亏损就有可能将比较长时间积累的微利消耗掉。”

“幸亏交易所对做市商有要求,否则,面对做市商这样的专业投资机构,我们这些小散户明显不是对手啊。”

“在做市商的管理上,各个交易所都有具体的管理规定,以保证做市商为市场提供足够的流动性,比如最小报价数量、参与率、回应报价时间,等等。我们的市场要求做市商的报价参与率必须为70%以上。”

“70%的报价参与率,那好像也不高啊。也就是有大量的询价可能得不到回应啦?”白果担心道。

“70%是基本要求,做得越好的做市商越能获得交易费用优惠,因此他们为了降低成本,有提高参与率的动力。另外,一个期权品种的做市商是有竞争的,可以同时有几家做市商为一个期权品种提供做市服务,所以,你担心的问题应该不存在啦。”进才看着面前的匹萨,意识到两人的注意力完全在做市商的讨论上,辜负了眼前的美食良景,赶紧再次招呼白果,享用匹萨要紧。

很快到了期权合格投资人考试的曰子,白果带着必胜的信心参加了考试。考试过程还算顺利,一考完,白果就约上三五好友庆祝自己又攻克了另外一个考试关口。谁知放榜后,一向成绩不错的白果竟然尝了败绩,还差了不是一星半点。这让在考场中所向披靡的白果非常郁闷,终曰郁郁寡欢,连发数条微博口诛笔伐自己的愚笨和漫不经心。

听到这个消息后,作为白果半个师傅的进才心里也很不好过。一是见不得白果如此自责,怕白果自此开始信心不足;二是担心初出茅庐而不胜,就再也没了学习期权的热情,进才也就失去了和白果接触的机会。

一不做二不休,进才毫不犹豫给白果拨了电话,说是要帮白果分析考试失败的原因。此时的进才,觉得主动出击才是王道,于是约了白果周末在学校碰面。白果尚存几分不服气,也爽快应约了。

这还是毕业后进才和白果第一次回学校。工作后的经历让两个人都变了好多:成熟、更谙世事,渐渐形成了在学校里并没有接触过的社会观念。进才与白果来到了以前摄影社团经常组织活动的一间教室。教室的布局还没有变,两人还清楚地记得自己曾经坐在哪儿、谈过什么。但这一次,却是两个人第一次坐在对面谈心。

世事无常。

进才思绪飘了好一阵才开始切入正题。对此次考试的内容进行一番评点后,进才发现期权定价部分是白果学习的软肋,决定从影响期权价格的因素开始讲起。

“影响期权价格的因素有很多,徒儿你猜猜有哪些?“进才先是卖了个关子,引导白果先自己思考,师傅领进门,修行还须在本人呐。

“嗯……标的证券的价格肯定是!刚才还提到了距离到期日的时间……嗯……行权价格?”白果也只得硬着头皮接了招,随便想了两个。

“嗯,你说的都对!标的证券价格对期权价值的影响是非常重要的。对于认购期权,标的证券价格上升,期权价格变大,标的证券价格下跌,期权价格变小;对认沽期权情况则相反。白果,你要不要试试分析一下行权价格的不同对期权价格的影响呢?”

“嗯,Let me try。如果是认购期权的话,行权价越高,期权价格应该越......越低,而对认沽期权来说,行权价越高,期权价格就越高?”白果也不能肯定,试探着回答道。

“是的!白果很厉害啊!”进才抓住一切机会鼓励白果,希望她重树信心。白果的表情逐渐放松了,眼神不再像开始那样茫然沮丧。

每个人的潜力都是无限的,承认了这一点,也就承认了万事皆有可能,其实,对于想追求白果的进才又何尝不是如此呢?

收回思绪,进才也开始拿出老师应有的模样和水准:”白果,你一定知道政府每次提高利率,股市总要跌一跌,利率水平的变化对期权的价格也会产生影响。借入资金就要为占用资金的这段时间付出利息,而贷出资金则会获得利息。利率越高,投资标的股票的资金成本就越大。而这笔成本可以通过买入认购期权加以节省。因此,当利率上升时,认购期权的价格就会上涨。认沽期权的价格正好向相反方向变化。在其他变量相同的条件下,就会出现利率越高,认购期权的价格就越高,认沽期权的价格就越低的情况。”

“那么,如果利率越低,认购期权的价格就越低,认沽期权的价格就越高咯?“白果也尝试着举一反三。

“对。而且利率的变化对期权价格影响的大小,与期权到期剩余时间的长短正相关。就是说利率变化相同时,时间越长,影响越大;时间越短,影响越小。”

“看来利率对期权价格的影响很复杂呢……还有什么因素会影响到期权价格呢?”

“除了刚才你提到的股价和行权价,到期日也是一个重要因素。到期日越久远的期权,时间价值越大,也就越贵:马上就要到期的期权的时间价值很小,期权就会便宜一些。无论是认购还是认沽期权都是如此。”

“哦,我明白了。时间越长,股价偏离行权价的机会和幅度就会越大;要是明天就到期了,最多也就是10%的涨跌停价。”白果若有所悟,”就这些了吧?”

“不,还有……波动率进才又举出了一个,好像每说出一个因素,进才离白果也就越近一步一样。

“波动率?这又是什么玩意儿啊?”

进才又一次得偿所愿。

“波动率不是玩意儿!波动率是衡量股票价格变化剧烈程度的指标,

一般用百分数表示。波动率对期权价格的影响是十分显著的,因为波动率的大小不但代表了期权在到期时成为实值期权的可能性,还能在一定裎度上反映期权到期时的内在价值有多少。在其他变量相同的情况下,波动率较高的期权比波动率较低的期权具有更高的价格,无论是认购还是认沽期权都是如此。可以说,波动率是决定期权价格最重要的一个因素!”

进才看到白果微微皱起了眉头,开始不忍起来:”我们再说一点儿,今天的课就结束吧,请你吃大餐!”

“好啊好啊,不过我来请你吧,感谢你义务为我补课。”虽然还是想要学习更多,但总要给老师一点休息的时间嘛。

“这由不得你哦!说最后一点,股票分红也会改变期权的价格。”

“股票分红?如果分红的话,股价就变动了,所以期权价格也会随之变动,是吗?”

“可以这么理解。实际上,分红是指股票所代表的上市公司将一部分利润以现金的形式回馈给股东,如果标的股票发生分红时不对行权价格作相应调整,那么标的股票分红就会导致期权价格的变化。拿认购期权

举个例子,认购期权就是一项购买的权利。假设,小红帽问大灰狼买一篮子的鸡蛋,小红帽给大灰狼10块钱,向大灰狼买了一个月之后以100块钱买这一篮子鸡蛋的权利。结果,几天后,篮子里有一个鸡蛋孵出了小鸡,大灰狼没忍住,把这只小鸡吃了。等到约定的日子,小红帽要行权,买这一篮子鸡蛋时,发现少了一个鸡蛋,秉着公正的原则,大灰狼应该收到的钱是少于100元的。所以,如果行权价格不降低的话,期权费就应该降低。相反,分红会导致认沽期权价格的上涨。另外,期权的到期剩余时间越长,分红变化对其价格的影响就越大。当月期权的价格中很可能就不包含任何分红的影响,因为下一次分红会发生在一两个月之后。但是,到期剩余时间长的期权在其存续期内,可能包含两三次以上的分红。总之,预期分红的数目越大、次数越多,认购期权的价格就越低,认沽期权的价格就越高。”

可能是受到大餐的诱惑,进才一口气把这部分内容完整地说完了。

“哎呀!我应该把你的话录下来,回去反复听,好好温习呢!”白果咕哝着。

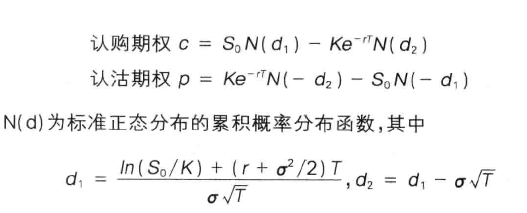

“这些因素听着很乱,其实并不复杂。因为早在40年前,就有几位了不起的学者,推导出了一个专门用于计算欧式期权价格的公式。”进才把事先打印出的Black-Scholes-Merton定价模型拿给白果。

“乖乖不得了!这个公式看起来可一点都不简单啊。”白果再次紧锁双眉。

“徒儿莫怕,有为师在!”进才就是看不得白果蹙眉的样子。

“咱们一个一个说:S0,K表示正股价格和行权价格;r是利率水平;T表示期权还剩多长时间到期,比如还剩6个月到期,T=0.5年;ex代表波动率;c,p分别表示认购和认沽期权的价格。只要把上面这几个参数代入公式,先算出4和名,得到W(d,)和w(cy的数值,就可以算出期权价格了!现在网上很容易找到期权计算器,随便搜索一下就一大堆,根本不需要自己算d1和d2,只要把几个定价参数输入就行了。”说完进才拿出手机捜索”BS期权计算器”,马上就有一长串搜索结果出来。

“噢,这倒是省事了。”突然白果好象发现了什么,问道,”你刚才不是说分派股息也会影响期权价格吗?为什么这个定价公式里没有这个

参数?”

“你还真是细心!”进才由衷地夸了白果一句,”那是因为我们的期权在分派股息时会进行合约调整,把股票分红对期权价格和投资者权益的影响全都考虑进去,所以在定价时就不需要另外把股息计算进去了。如果没有合约调整这回事,就要把股息对期权价格的影响考虑进去了。这种情况的期权公式也很简单,只要把公式中的S。换成SQe-qT,把r换成r-q就行了,这里q是分红率。”

白果豁然开朗:”嗯,能研究出这个东西的这几位数学家可真不简单,期权这么复杂的东西愣是被他们搞出一个简单的计算公式来。”

“搞出这个公式的有鼎鼎大名的哈佛商学院教授罗伯特•默顿(RobertMe「ton)和斯坦福大学教授迈伦•舒尔斯(MyronScholes)。他们

创立和发展的布莱克一舒尔斯期权定价模型(Black-ScholesOptionPricingModel)为各种以市价变动定价的衍生金融工具的合理定价奠定了基础。本来舒尔斯与他的同事、已故数学家费雪•布莱克(FischerBlack)在20世纪70年代初合作研究出了一个期权定价的复杂公式。但与此同时,默顿也发现了同样的公式及许多其他有关期权的有用结论。结果,两篇论文几乎同时在不同刊物上发表。所以,布莱克一舒尔斯定价模型亦可为布莱克一舒尔斯一默顿定价模型。默顿扩展并完善了原模型的内涵,使之可运用于许多其他形式的金融产品。正是因为这一研究成果,在1997年10月10日,第29届诺贝尔经济学奖授予了舒尔斯和默顿,不幸的是布莱克在1995年过世,否则他也必定是诺奖得主。你知道吗?瑞典皇家科学协会称赞他们在期权定价方面的研究成果是25年来经济科学中最杰出的贡献呢。”

进才说罢从手机上搜索到三位大师的照片,拿给白果看。

白果很专注地看着三位大师的照片,然后又看了看进才,突然冷不丁冒出一句:”还是布莱克比较帅!是我喜欢的类型!”

进才吓了一跳,仔细看了看布莱克的照片,还好觉得自己的脸型跟他颇有几分相似之处。

“肚子饿了!走起,吃饭!“觉得自己长得像布莱克,自我感觉良好的进才别提有多得瑟了。

两人收拾好东西,走出了学校教室。已承载了很多故事的这间教室,因为进才和白果今天在这里更显得跃动而光彩迷人起来,仿佛被施予了生命一般。如果人生真的需要”致青春”的话,谁敢说教室不是最适宜的地点呢!

期权小知识9:决定期权价格的因素(以股票为例)

决定期权价格的因素包括标的股票价格、期权的行权价格、剩余期限、股票分红、标的股票价格波动率变化和利率水平等。这些因素对期权价格的影响如下:

|

相关因素变化 |

认购期权价值 |

认沽期权价值 |

|

标的股票价格上涨 |

上升 |

下降 |

|

标的股票价格下跌 |

下降 |

上升 |

|

行权价上升 |

下降 |

上升 |

|

行权价下跌 |

上升 |

下降 |

|

到期剩余时间减少 |

下降 |

下降 |

|

分红增加(行权价不变) |

下降 |

上升 |

|

分红减少(行权价不变) |

上升 |

下降 |

|

波动率提高 |

上升 |

上升 |

|

波动率降低 |

下降 |

下降 |

|

利率水平上升 |

上升 |

下降 |

|

利率水平下降 |

下降 |

上升 |