期权是交易双方关于未来买卖权利达成的合约。就股票期权来说,期权的买方(权利方)通过向卖方(义务方)支付一定的费用(权利金),获得一种权利,即有权在约定的时间以约定的价格向期权卖方买入或卖出约定数量的特定股票或ETF 。当然,买方(权利方)也可以选择放弃行使权利。如果买方决定行使权利,卖方就有义务配合。

期权知识索引

附录二

期权术语

附录三

个股期权备兑开仓六要诀

一、基本概念

以股票期权为例,备兑开仓是指在拥有股票的同时,卖出该股票的认购期权。当对手方行权时,备兑开仓投资者有义务按照行权价交付股票,但由于其已持有相应等份的股票作担保,因此不会出现股票不足、行权违约的情况,因而称为”备兑”。

投资者进行备兑开仓的主要目的是增强持股收益,降低持股成本。投资者持有标的股票,但预期未来上涨可能性不大,因此可以通过卖出认购期权获得权利金,以增强持股收益。从持股成本角度考虑,由于反复展期卖出认购期权,每次的权利金收入可以逐渐降低持有股票的成本。备兑开仓是一种非常灵活的策略,还可以实现卖出股票等投资目的。这里主要讨论利用备兑开仓增强收益的情形。

备兑开仓使用百分之百的现券担保,不需缴纳额外的保证金;风险较小,易于理解掌握,是基本的期权投资入门策略。该策略有助于投资者熟悉期权市场的基本特点,由易到难,逐步进入期权市场交易。备兑开仓属于一级投资者可以使用的投资策略,只要具备期权投资资格,就可以备兑开仓。从境外成熟市场的经验看,备兑开仓也是应用最为广泛的期权交易策略之一,有备兑开仓的策略指数反映投资绩效,也有相应的指数产品在交易所上市交易。

二、成本与损益分析

备兑开仓的构建成本等于股票买入成本减去卖出认购期权所得的权利金。备兑开仓的到期损益由股票的损益加上期权的损益组成,即:

备兑开仓到期日损益=(股票到期日价格一股票买入价格)

+(期权权利金收益一期权内在价值)

到期时,如果股价高于行权价,卖出的认购期权被行权,备兑投资者需卖出股票,因而不能享有股票继续上涨带来的收益。如果股价低于行权价,卖出的认购期权没有价值而失效,备兑投资者保有股票,同时获得权利金。备兑开仓的盈亏平衡点等于买入股票成本减去卖出期权的权利金,当股票价格高于盈亏平衡点时,投资者可盈利,但盈利有限,最大盈利为行权价加上权利金减去股票买入价格;股票价格低于盈亏平衡点时,投资者发生亏损,最大亏损为股票买入价格减去权利金。

三、备兑开仓六要诀

1、选择波动适中的股票

备兑开仓时最好选择波动适中的股票作为标的^—方面,如果股票价格波动过大,虽然期权的价格会高些,因而收取的权利金较多,但波动大同时也意味着备兑开仓者需要承担较大风险:如果涨幅较高(超出行权价),卖出的认购期杈将被行权,备兑投资者需按行权价交付股票,从而不能享有股票上涨带来的收益。如果股价下跌较多,备兑开仓获得的有限权利金不能弥补期权下跌带来的损失。另一方面,如果股票价格波动过低,则卖出认购期权的权利金收入也将较小。

2、选择近月平值或轻度虚值的期权合约

深度实值的期权,期权的时间价值相对较小,备兑投资的收益也相对较小;深度虚值期权的权利金则较小。因而最好选择平值或轻度虚值的合约。在到期时间选择上,由于近月合约的时间价值流逝最快,因而卖出近月合约的收益也相对较高。

备兑开仓投资需要建仓(建仓后往往还需转仓、平仓等)操作,因而期权合约的流动性也是需考虑的因素。一般而言,近月的平值或轻度虚值的合约流动性也相对较好。

3、做好被行权的心理准备

由于备兑开仓投资者是卖出认购期权,因此在到期日投资者有卖出标的股票的义务,在做备兑开仓时就要意识到自己是愿意以行权价卖出股票。如果投资者已经做好这种心理准备,那么当股票上涨、卖出的认购期权被指派的话,投资者就不会感到焦虑。事实上,出售股票应该被视为正面的事件,因为这意味着已经获得备兑开仓的最大回报。

4、及时调整

市场情况瞬息万变,因而备兑开仓后不能一成不变,要根据投资者自己的投资策略和对后市的判断,对备兑开仓作适当调整,作向上或向下转仓(即将原合约平仓后再卖出行权价更高或更低的期权合约)、展期(即将原合约平仓后再卖出期限更长的期权合约)、平仓等相应操作。

例如,持有股票的当前价格为10元,同时卖出1个月的平值认购期权。10天后,股价下跌至8元,这时可以考虑买入原来卖出的认购期权平仓,再卖出行权价为8元左右的认购期权(向下转仓),从而降低备兑开仓的盈亏平衡点,增加盈利机会。

5、及时补券

当标的股票发生分红送配等事件时,交易所会对相应期权合约进行调整,合约单位及行权价会发生变化,备兑开仓后应留意相关公告,检查自己是否仍满足备兑条件,标的券不足的,要及时补足,以免影响投资策略的实施。

例如,假设期权合约单位为1000,标的股票收盘价为10元,配股比例为0.2,配股价格为8元,则新的合约单位变为1000X(10X1.2)+(10+8X0.2)=1034,这时,投资者卖出的每一份合约需增加34股标的股票。

6、评估收益

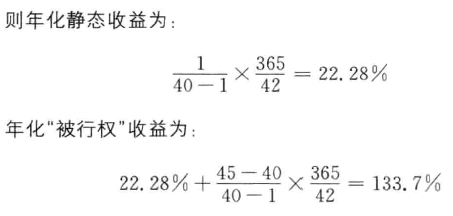

投资者备兑开仓时,应综合比较不同策略的收益,选出最适合自己投资目标的投资方案。备兑投资的收益可从静态收益和”被行权”收益两个角度衡量。静态收益是指假设期权到期时股价不变的投资收益被行权’‘收益是指假设期权到期时,股票价格达到或超过行权价时的投资收益。

为便于比较,一般还需计算年化收益,即在相应收益的基础上再乘以时间因子,时间因子一般取365与期权期限天数的商。

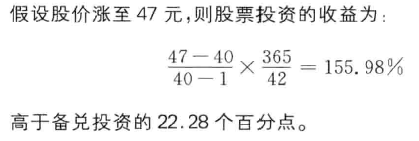

例如,假设认购期权的行权价为45元,认购期权期限为42天,认购期权价格为1元,标的股价为40元,其间标的股票没有分红。

此外,投资者还可评估在股票下跌、微幅波动、上涨等三种不同场景下,备兑开仓的损益情况。

情形1:股票下跌。如果在期权到期时股票下跌,好消息是你卖出的认购期权失效,赚取了权利金;坏消息是你持有的股票下跌给你带来了损失。备兑开仓的好处之一是在股票下跌时赚取的权利金缓冲了股票下跌的部分损失。

与直接股票投资的损失-43.45%相比,备兑投资损失降低了21.17个百分点。

情形2:股票基本保持不动,或小幅上涨至行权价以下。卖出的认购

期权失效,赚取了权利金;同时仍保有股票。

情形3:股票上涨,超过行权价。卖出的认购期权被行权,未能享有股票大幅上涨带来的收益。

四、认识误区

误区担心过早卖出股票,后悔失去更多盈利机会。一些投资者进行备兑开仓后,担心股票会大幅上涨,自己被行权而”被迫”卖出手里的股票。事实上,不管什么样的投资策略,总有一些策略会比你所做的策略更好。”过早卖出”并不是备兑开仓所造成的,即使经验老到的投资者依然曾经卖出过让他们后悔的股票。卖出股票只是备兑卖出认购期权的一个方面,从正面的角度来看,这意味着这一策略达到了它的最大收益,是一件好事。

误区二:备兑开仓是一个好策略,因为大多数期权不会被行权。这种逻辑与金融市场的有效性是违背的,天下没有免费的午餐。如果大多数期权在到期时都一文不值,那么卖出期权就存在超额收益。如果这样,那么就会有大量的投资者选择卖出期权,从而使得期权价格下降,直到超额收益不存在。

误区三:备兑开仓是一个坏策略,因为投资者不得不在股票上涨时卖出,却自己在担负着下跌损失。这个认识也是不正确的。投资者选择在某一行权价卖出认购期权,说明投资者愿意在这一价位卖出股票,是一种锁定收益的方式。与此同时,在股票下跌时备兑卖出认购期权所获得的权利金对股票下跌提供了部分保护。

误区四:备兑开仓简单枯燥。有些投资者认为,备兑开仓跟买入并持有的投资者相比,不需要对持有仓位作太多的关注。在期权到期的时候,要么就是卖出的认购期权无价值过期,要么就是被行权卖出手中的股票。实际上,备兑开仓非常灵活。比如建仓时需选择标的、行权价、到期时间、市场时机,存续期间应合理管理已卖出的期权头寸,期权到期后进行善后行动,需选择新开仓还是分散不同的行权价等,这都需要投资者的经验和技巧。

附录四

个股期权保险策略五诀

一、基本概念

以股票期权为例,保险策略是指在持有股票的同时,买入该股票的认沽期权。保险策略的目的是规避所持有股票价格下跌的风险,相当于为股票买了保险。

保险策略与止损订单(市场价格达到投资者预先设定的止损价位时自动触发的卖出指令)的功能有些类似,但二者又有不同:止损订单是被动的止损方式,是价格依赖的。它的优点是没有止损成本,但缺点在于,如果股价跳空止损价位后一直下跌,则投资者将无法及时止损而蒙受损失;或者股价触及止损价位后开始回升,则投资者将不得不以止损价位割抛手中的股票,反而失去回升反弹的收益。保险策略虽需支付一定成本,但可以灵活确定止损时机。

保险策略较为简单,属于一级投资者可以使用的投资策略,只要具备期权投资资格,持有股票,就可以买入相应数量的认沽期权对所持有的股票保险。保险功能是期权市场最基本、最重要、最核心的功能,因而保险策略也是应用最为广泛的期权交易策略之一。

二、成本与损益分析

保险策略的构建成本等于股票买入成本加上认沽期权的权利金。保险策略的到期损益由股票的损益加上期权的损益组成,即:

保险策略到期损益=(股票到期日价格一股票买入价格)

+(期权内在价值一期权权利金)

到期时,如果股价高于行权价,保险策略投资者持有的认沽期权没有价值而作废;如果股价低于行权价,则可以按行权价卖出股票。可以看出,通过付出一定成本(期权权利金),保险策略规避了所持有股票下跌的风险,同时享有股票上涨带来的收益。

保险策略的盈亏平衡点等于买入股票成本加上买入期权的权利金。股价高于盈亏平衡点时,投资者获利,最大获利无限(理论上);股价低于盈亏平衡点时,投资者产生亏损,最大亏损有限(等于股票买入成本加上认沽期权权利金减去行权价)。

三、保险策略五诀

1、选择长期看好的证券

长期看好某一股票,但同时担心某些负面消息出现或万一判断失误时,其价格会大幅下跌,这时可以在持有股票的同时买入认沽期权,当价格下跌时可以以行权价卖出股票,避免损失扩大。买入认沽期权相当于给股票保险,需要支付权利金,即保险费用;如果股票的未来收益一般,那么扣除保险成本后,收益也会较差,这样最好是卖出股票,而不是买入认沽期权进行保险。

因战略投资等原因长期持有股票的投资者,也可以买入认沽期权对冲股票下跌的风险。当股票下跌时,卖出升值的认沽期权赚取利润,弥补股票下跌损失。

2、选择一个合适的行权价格

认沽期权的行权价不同,提供的”保险”效用也不同:行权价低,认沽期权持有者只能以较低的价格卖出股票,”保险系数”较低;行权价高,认沽期权持有者就可以按更高的价格卖出股票,”保险系数”也越高。当然,行权价低,需支付的期权权利金少;行权价高,支付的权利金也多。投资者需要在保险效用和成本间作相应的权衡,应根据自己的风险承受能力,选择相应的可以承受的、不必为股价下跌过度焦虑的行权价格。

3、最好买入期限较长的认沽期权

买入认沽期权的期限应与计划的持股时间匹配。如果没有明确的持股时间计划,最好买入期限较长的认沽期权。期权是有期限的,买入期权后拥有的权利只在期权存续期间内有效,期权的价值随着时间的流逝而损耗,在到期日最后一个月,期权时间价值损耗最快,因此要留给自己足够的时间执行相关交易策略。

4、及时调整

建立保护性认沽期权头寸后,应根据市场情况和投资策略的变化,对头寸作适当调整。如原有认沽期权接近到期仍计划持有股票时,应选择合适的期权合约展期,即卖出原认沽期权平仓,再买入合适期限的认沽合约。股票涨幅较多后,可以向上转仓,即将原认沽期权平仓,再买入行权价较高的认沽期权,保护未实现的利润。

例如,当股价为10元时,你买入2个月的平值认沽期权保险,10天后,股价上涨至15元。原来行权价为10元的认沽期权已不能保障股票上涨的收益,因此最好将原来的认沽期权卖出,再买入行权价为15元左右的认沽期权保险(向上转仓)。

5、利用领口或价差策略降低保险成本

如果对未来股票的顶部有较确定的预期,可以在保险策略的基础上,卖出一个虚值的认购期权(领口策略);如果对未来股票的底部有较明确的判断,可以卖出一个行权价更低的认沽期权(持有股票加上价差策略)。这样可以获得权利金,降低保险的成本。

四、保险策略的四种场景

1、长期看好股票

沈先生长期十分看好中国平安,想买入1000股中国平安股票,但他担心中国平安短期受到大盘的拖累或黑天鹅事件的影响导致股价下跌。沈先生对这样的事件风险承受能力较低。这时他可以使用保险策略,在买入中国平安股票的同时,买入中国平安的认沽期权,这样就可以享有中国平安上涨带来的收益而无须担心中国平安可能出现的下跌。

2、获取红利

袁先生持有5000股上汽集团股票,他得知该公司将在一个月内分红。为了获得此次股息,袁先生打算在今后一个月内继续持有该股票,可是他又不想因股价下跌而蒙受损失。袁先生可以采用保险策略,买入认沽期权保险。

3、锁定未实现收益

许先生当初以12元的价格买入了10000股上海汽车股票,目前上海汽车股价已上涨至14元。这时,如果许先生卖出该股票,那么事后股价突破了14元,他会为此而感到后悔;可如果他选择不卖出该股票,那么事后股价回落到M元以下,甚至跌破12元,他更会为此而懊恼。许先生既希望能锁定现有收益,又希望能保留潜在收益,这时他可以买入行权价为14元左右的认沽期权,锁定未实现收益。

4、为备兑开仓作保险

王先生持有10000股中国平安股票,并备兑开仓,因此这些股票在备兑时无法卖出,可是王先生担心在此期间中国平安的价格会出现下跌。这时他可以使用保护性买入认沽策略,规避股价下跌风险。

后记

本书是集体写作的成果。刘逖提出了写作创意,明确写作体例和风格,负责最终定稿,并撰写了楔子和第一章的部分内容。席朔漠、蒋立理、陈爽、赵诚、张虹、韩庆撰写了其余章节。张晓洁、郭依菲承担了全书稿大量的修改和校对,黄玲、布锦忠对小说写作提出了许多有益的修改意见。王琼绘制了本书中的全部插图。

本书仅代表作者个人的观点,不必然反映任何机构之意见。若书中论述有任何不妥当之处,亦当由作者完全负责。

囿于作者的学力和才识,我们热情欢迎广大读者对本书提出批评和指正。

编者

2014年2月